麦士德福的创业板IPO申请在2021年的最终一天取得受理,并于本年1月28日更新为“已问询”状况,3月15日,麦士德福因更新申报材料间断审阅。

麦士德福的产品首要是暖流道体系、精细注塑模具和注塑制品,2018年~2020年及2021年上半年(以下简称陈述期),麦士德福的经营收入别离是3.05亿元、3.55亿元、4.40亿元以及2.61亿元。

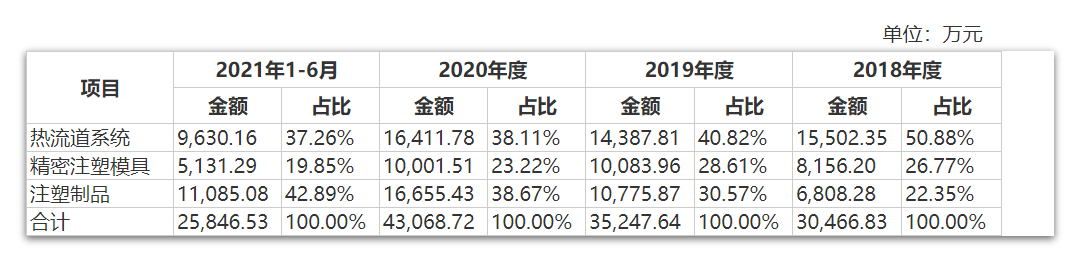

《每日经济新闻》记者发现,陈述期内,麦士德福的收入构成正在产生改变,其暖流道体系的收入占比逐渐下降,一起,注塑制品收入占比由2018年的22.35%上升至2021年上半年的42.89%。此外,2020年及2021年上半年,麦克韦尔和合元科技两家电子烟企业进入麦士德福前五大客户名单,这也意味着,其电子烟职业事务收入也有所增加。

另一方面,陈述期内,麦士德福存在着客户与供货商重合的景象;存在向关联方出售产品,关联方再以同一价格出售给客户的景象。

麦士德福的产品分为三大类,即暖流道体系、精细注塑模具、注塑制品,其间,暖流道体系归于注塑模具中的零部件,是在注塑出产过程中将消融的塑胶粒子注入到注塑模具型腔中的加热组件体系。

上述产品分类尽管听着生疏,但其实间隔日子很近:伊利、安慕希等牛奶的塑料杯、塑料盖,兰格格的酸奶杯,飞鹤的奶粉盖等,这些塑料制品自身,或是出产这些产品所需求的暖流道体系及模具,均有来自麦士德福的供货。

观察陈述期内公司营收改变,能够发现麦士德福事务正由暖流道体系向下流注塑制品扩张:2018年时,暖流道体系、精细注塑模具、注塑制品的收入别离是1.55亿元、8156.20万元及6808.28万元,占比别离是50.88%、26.77%以及22.35%;但到2021年上半年,暖流道体系的收入占比下降至37.26%,精细注塑模具收入占比保持在19.85%,注塑制品收入占比则上升到42.89%。

麦士德福在招股阐明书(申报稿)(以下简称招股书)中介绍称,公司事务发端于暖流道体系,2009年开端延伸至精细注塑模具,到2013年进一步延伸至注塑制品范畴,完成上下流事务笔直整合,有利于各项产品质量、技能互相穿插验证,协同开展,提高公司研制和制作水平。

《每日经济新闻》记者研讨发现,暖流道体系商场规划并不大,因而,向下流延伸或是职业企业收入规划增加的重要途径。

麦士德福在招股书中核算,2020年度暖流道体系国内商场容量约处于24亿元~37亿元区间,估计公司所占商场份额3.85%~5.7%。别的两类产品中,2020年,我国注塑模具商场规划约为1218.60亿元;注塑工业中的高效和规范注塑工业总产值估计更是超越万亿元。

但需求阐明的是,成绩逐年增加的一起,麦士德福的主经营务归纳毛利率别离为39.23%、37.25%、34.81%和31.63%,其间首要原因就是收入占比越来越高的注塑制品事务,在毛利率方面低于暖流道、精细注塑模具事务:陈述期内,暖流道体系的毛利率一度高于50%,而注塑制品的毛利率大多处于20%以内。

电子烟是麦士德福新进入的范畴,产品为电子烟塑料零配件,例如塑料烟嘴等,陈述期内,公司在该范畴完成了较大的事务增加。

不过,电子烟职业实际上面对着方针危险,而这也有可能给麦士德福的成绩带来影响。例如,麦士德福就表明,2021年上半年事务遭到电子烟职业方针监管影响,利润总额较上年同期下滑6.37%。

麦士德福称,2021年3月,《关于修正中华人民共和国烟草专卖法施行法令的决议》的征求意见稿提出“电子烟等新式烟草制品参照本法令中关于卷烟的有关规定履行”;2021年11月,上述《决议》正式发布,电子烟监管方针落地。在这期间,电子烟商场的不确认性使短期内公司的电子雾化器事务收入增速放缓。

一起,麦士德福表明,电子烟监管方针落地虽有利于职业规范化开展,但仍不能扫除职业监管方针影响公司相关产品收入和盈余水平面对下滑的危险。

与此一起,《每日经济新闻》记者发现,麦士德福的首要电子烟客户进入了年度前五大客户名单,其间,与麦克韦尔的协作始于2018年,至2021年上半年,各期对应收入别离是134.69万元、1526.09万元、3566.57万元及2200.66万元;与合元科技的协作始于2019年,至2021年上半年各期对应的收入别离是371.27万元、1815.85万元、1904.59万元。

在前述方针危险下,麦士德福对上述电子烟方面的大客户出售成绩能否保持稳定、继续?4月19日,记者就相关问题经过邮件、电话联系了麦士德福,但到截稿未能收到回复。

麦克韦尔不仅是麦士德福的大客户,也是麦士德福的2020年及2021年上半年前五大供货商。依据发表,2018年~2020年及2021年上半年,麦士德福向麦克韦尔别离收购了21.65万元、259.16万元、972.77万元以及788.97万元,收购内容均为塑胶粒子。

麦士德福称,陈述期内部分注塑制品关于塑胶粒子的品种、功能等要求较为严厉,为从源头上掌握产品质量,部分客户要求公司向其收购塑胶原料,并用于特定注塑制品的出产,该类型客户包含麦克韦尔、合元科技等。

《每日经济新闻》记者发现,陈述期内,像这样客户与供货商堆叠的景象在麦士德福身上并不罕见。

例如,鑫华进科技(深圳)有限公司(以下简称鑫华进)是麦士德福的外协加工企业之一,一起,其外协加工对应的原材料也从麦士德福收购。

依据招股书发表,2018年至2020年,麦士德福向鑫华进供给注塑制品出产过程中所需的塑胶原料,鑫华进依据产品加工需求及约好的外协加工计价方法,为麦士德福出产注塑半成品,并收取相应的外协加工服务费。

不过,陈述期内,麦士德福对二者之间的协作方法有过调整。麦士德福表明,2021年起,为满意公司原材料的办理需求,更好地清晰办理职责,与鑫华进的协作形式由托付加工转变为独立购销,即公司将出产所需的塑胶原料出售给鑫华进,并一起向其下达收购订单;鑫华进依照产品需求进行加工出产后,将产品出售给公司。

“上述出售和收购交易价格均由两边洽谈确认且与商场价格根本共同,收购和出售事务相对独立。”招股书中,麦士德福如是解说。

深圳市易尔科科技有限公司(以下简称易尔科)是麦士德福的关联方之一,该企业是麦士德福实控人张丽萍妹夫周卫国操控的公司,这家公司同为麦士德福的供货商及客户。

依据发表,麦士德福向易尔科的收购内容包含产品及外协加工,2018年~2020年及2021年上半年,收购金额别离是28.09万元、58.31万元、352.98万元以及351.14万元。

一起,麦士德福还向易尔科出售暖流道及精细注塑模具,2020年出售金额为108.81万元;2021年上半年出售金额为16.02万元。

麦士德福称,“公司向易尔科出售暖流道及精细注塑模具,首要系部分客户内部要求收购暖流道及精细注塑模具时,内部各成员单位在确认供货商时不能堆叠,因而部分客户内部成员单位存在向易尔科收购景象,易尔科以同一收购价格向公司收购产品后平价出售给该类客户。”

此外,同为麦士德福客户与供货商,且年度交易额超越10万元的还有兆驰股份、东莞平强注塑模具有限公司、伊利等企业。